-

题目: 题干

甲公司为增值税一般纳税人,适用的增值税税率为17%。2014年12月31日,对下列资产进行减值测试并进行会计处理,具体有关资料如下:

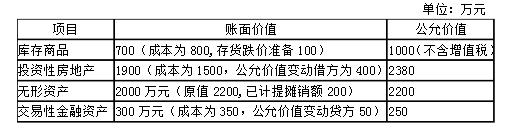

(1)2014年1月2日,甲公司以库存商品、投资性房地产、无形资产和交易性金融资产作为合并对价支付给乙公司的原股东丙公司,取得乙公司80%的股份。甲公司与丙公司不存在关联方关系。甲公司采用应税合并。2014年1月2日有关合并对价资料如下:

甲公司发生的审计、法律服务、评估咨询等中介费用20万元。购买日乙公司可辨认净资产公允价值为6090万元,与账面价值相同。

2014年12月31日,甲公司在合并财务报表层面确定的乙公司可辨认净资产持续计算的账面价值为7500万元,乙公司可收回金额为8100万元。甲公司在合并报表层面未对商誉确认减值。

(2)2014年12月31日对购入A机器设备进行检查时发现该机器可能发生减值。该机器原值为4000万元,累计折旧为2500万元,未计提减值准备。该机器公允价值总额为1000万元;直接归属于该机器的处置费用为50万元,尚可使用5年,预计其在未来4年内产生的现金流量分别为:300万元、270万元、240万元、185万元;第5年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为150万元。在考虑相关因素的基础上,甲公司决定采用5%的折现率,假定现金流量均在期末产生。 甲公司对其处理如下:

该机器的公允价值减去处置费用后的净额=1000-50=950(万元)

机器设备预计未来现金流量的现值=∑[第t年预计资产未来现金流量/(1+折现率)t ]=300/(1+5%)+270/(1+5%)2+240/(1+5%)3+185/(1+5%)4+150/(1+5%)5 =1007.66(万元) 确定机器的可收回金额为950万元 固定资产减值损失=(4000-2500)-950=550(万元)。

借:资产减值损失 550

贷:固定资产减值准备 550

(3)2014年12月31日甲公司一项专有技术B的账面原价为190万元,已摊销额为100万元,已计提减值准备为零,该专有技术已被其他新的技术所代替,其为企业创造经济利益的能力受到重大不利影响。甲公司经分析,认定该专有技术虽然价值受到重大影响,但仍有30万元的可收回金额。 甲公司对其会计处理为:

该专有技术虽有30万元可收回金额,但因该该专有技术已被其他新的技术所代替,其为企业创造经济利益的能力受到重大不利影响,因此对该项无形资产做了报废处理。

借:营业外支出 90

累计摊销 100

贷:无形资产 190

(4)2013年1月1日,甲公司按面值购入乙公司当日发行的债券20万张,每张面值100元,票面年利率6%;同时以每股15元的价格购入乙公司股票100万股,占乙公司有表决权股份的3%。对乙公司不具有重大影响。甲公司将上述债券和股票投资均划分为可供出售金融资产。

乙公司因投资决策失误发生严重财务困难,至2013年12月31日,乙公司债券和股票公允价值分别下降为每张85元(不含利息)和每股10元,甲公司认为乙公司债券和股票公允价值的下降为非暂时性下跌,对其计提减值损失合计800万元。

2014年,乙公司成功进行了战略重组,财务状况大为好转,至2014年12月31日,乙公司债券和股票的公允价值分别上升为每张90元和每股15元,甲公司将之前计提的减值损失600万元予以转回,并作如下会计处理:

借:可供出售金融资产——公允价值变动 600

贷:资产减值损失 600逐项判断甲公司2014年上述资产与减值有关的会计处理是否正确,若不正确,请说明理由以及正确的会计处理。(不用编制损益结转分录)

答案不对?请尝试站内搜索

- 患者男,48岁,因“头痛、低热、呕吐15d”来诊。查体:脑膜刺激征阳性。颅脑MRI:脑实质内未见异常,脑膜强化。下一步最需要进行的检查是()

- 试述伤寒患者潜在并发症肠出血、肠穿孔的护理措施。

- 医疗卫生机构配备护士的标准按照以下文件的相关规定,但不包括()

- 计算机处理信息的过程是()。

- 有效的经济法律行为的条件不包括()。

- 无论是中国特色杜会主义,还是实现中国梦,无论是改革开放,还是党的建设,无论是依法治国,还是反腐倡廉,都需要全体党员干部脚踏实地地抓好落实,一步一个脚印地做好实际工作。这是因为()①事物的发展总是从量变开始的②一切从实际出发才能把事情办好③事物的任何运动变化都是发展④发挥意识能动性就能取得成功

- 精索有蚯蚓团样感常见于()。

- 安全阀的公称直径就是指阀座喉径。

- 在等级制度明显的发展中国家,地方政府公务员的工资要低于同职务的中央政府公务员的工资、地方政府公务员的实际收入低于中央政府公务员的收入。()

- 隔离法灭火是使可燃物质不与助燃物质接触,而使火熄灭的灭火方法。