-

题目: 问答题

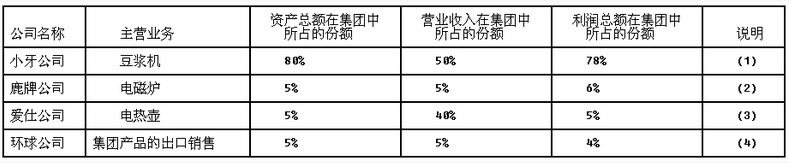

东盛集团有限公司(以下简称东盛集团),是一家专注于厨房小家电研发、生产和销售的现代化企业。目前东盛集团已形成跨区域的管架构,在济南、杭州、苏州等地建有多个生产基地,现已成为小家电行业著名企业,规模位居行业前列。中审会计师事务所负责东盛集团2013年度财务报表审计业务,并委派注册会计师王琳担任审计项目合伙人。东盛集团共有4家全资子公司,各子公司的相关资料摘录如下:

说明:(1)小牙公司的业务和财务状况稳定。

(2)鹿牌公司从事的业务刚刚开始两年,规模较小,财务状况较为稳定。

(3)为拓展市场,爱仕公司向部分主要客户提供特殊退货安排。

(4)环球公司从事了若干远期外汇合同交易,以管理2013年度外汇汇率持续波动的风险。

要求:(1)假定在确定某子公司对集团而言是否具有财务重大性时,注册会计师王琳采用资产总额、营业收入和利润总额为基准,代注册会计师王琳确定哪些子公司为集团审计中重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。

(2)针对确定的重要组成部分,简要说明注册会计师王琳执行工作的类型。

(3)针对确定的非重要组成部分,简要说明注册会计师王琳执行工作的类型。答案不对?请尝试站内搜索