-

题目: 单选题Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:

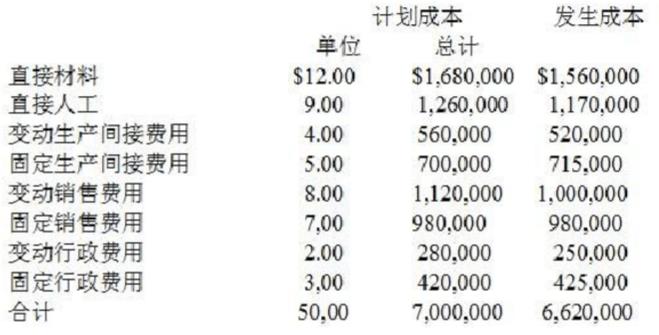

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

A$3,125,000

B$3,250,000

C$4,375,000

D$4,550,000

答案不对?请尝试站内搜索

推荐知识点:

- 各缸进气门的微开量比排气门都小,表明进、排气门的配气相位均()。

- 国际货币基金组织的信贷主要目的是()。

- 信息检索的一般程序和方法是哪些

- 对于水电站建筑物中的压力前池,下列说法正确的是()。

- 放射性放射性核素是不稳定的放射性核素,是由于()

- 额定电流为100A的双向晶闸管,可以用两支普通的晶闸管反并联来代替,若使其电流容量相等,普通晶闸管的额定电流应该多大?

- JIT的基本原理是以需定供。()

- 右角膜反射减弱,右脸裂变大,右眼睑闭合无力是()。

- 患者,女性,58岁。少尿1周入院。血压180/120mmHg,嗜睡,贫血,颜面及双下肢水肿。血尿素氮42mmol/L,肌酐1380μmol/L,血钾6.2mmol/L,血钙2.0mmol/L,二氧化碳结合力12mmol/L。在纠正酸中毒的过程中突然手足搐搦,意识清楚,病理征阴性。其手足搐搦的原因可能是()

- 操作顺序图表示由()作业顺序组成。