-

题目: 单选

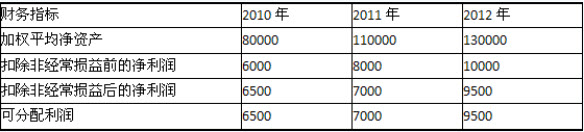

某航空公司于20×1年年末对-架空中客座飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

未来现金流量预计表单位:万元

已知折现率为15%的复利现值系数如下表

要求:根据上述资料,不考虑其他因素,回答4-5各题。答案不对?请尝试站内搜索

推荐知识点:

- 多功能压缩机出口缓冲罐位号是D-37。

- 以下哪个网上商城属于不以C2C模式为主()

- 若磨机出磨斜槽堵塞,磨尾负压下降。

- 女性,19岁,双手背烧伤后1年大面积瘢痕增生,伴手指、手掌功能障碍。若术中固定皮片后发现皮下渗血较多,则术后首次换药时间最合适的是()。

- 喷水强度是指喷头每分钟洒向保护区地面上的水量。()

- 关于麻醉前用药,下述哪项是错误的()。

- Camoy液除了常用于糖原和尼氏体的固定外,还有下面哪项特点()

- 患者感心悸、胸闷,过去无心脏病史,最可能诊断()

- 在人体内,下列元素中不属于常量元素的是()。

- 在经历了中世纪漫漫长夜之后,欧洲进入到文艺复兴时期,它是近代社会到来的曙光。这一“曙光”最早出现在()