-

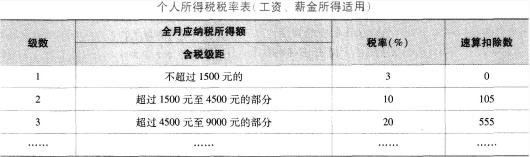

题目: 单选题中国公民王某系国内某公司(非上市公司)高级管理人员,2017年12月的收入情况如下: (1)当月工资薪金收入8500元(已扣除“三险一金”等免税项目金额),全年一次性含税奖金收入20000元。 (2)从所任职公司取得股息红利收入l0000元。 (3)从某杂志社取得发表一篇论文的收入2000元。 (4)为某公司设计产品营销方案,取得一次性设计收入l8000元。 (5)购买福利彩票支出500元,取得一次性中奖收入15000元。 (6)转让境内上市公司股票所得20000元。 (7)转让自用住房一套,取得转让收入150万元,支付转让税费5万元,该套住房购买价为80万元,购买时间为2013年6月份并且是唯一的家庭生活用房。 已知: (1)工资薪金所得的减除费用标准为3500元/月。 (2)稿酬所得、劳务报酬所得每次收入不足4000元的,减除费用800元;4000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得、财产转让所得、偶然所得适用的个人所得税税率均为20%。

下列关于王某缴纳个人所得税的计算,不正确的是()。

下列关于王某缴纳个人所得税的计算,不正确的是()。

A取得股息红利收入应缴纳的个人所得税=10000×20%=2000(元)

B取得发表论文的收入应缴纳的个人所得税=(2000-800)×20%×(1-30%)=168(元)

C取得一次性设计收入应缴纳的个人所得税=18000×(1-20%)×20%=2880(元)

D购买福利彩票的中奖收入应缴纳的个人所得税=(15000-500)×20%=2900(元)

答案不对?请尝试站内搜索

推荐知识点:

- 隋唐时期西南、东北重要的少数民族政权有吐蕃、南诏、渤海,部落有()、奚、契丹。

- 子类要调用父类的方法,必须使用super关键字。()

- 税收会计帐簿记录发生错误,更正错误的方法不包括()。

- 患者男,48岁。双下肢及颜面水肿3个月,尿蛋白5.2g/24h,血清蛋白19g/L,1天来出现肉眼血尿,首先应考虑的诊断是()

- 尿潴留时可以行导尿术,但一次排尿量不得超过()

- 1942年,是敌后抗战严重困难的时期。在这两年间,日本帝国主义实行所谓()、()、()、()的“总力战”,进行频繁的大规模的“扫荡”,其中千人以上至万人的“扫荡”达()次,万人以上至7万人的大“扫荡”达()次。

- 秘书学的学习方法有()

- 肘推法是以()为着力点,因刺激量大,一般用于()及股后侧。

- 露天矿新水平准备工作包括()、开段沟和为掘沟而在上水平进行的扩帮工作。

- The president promised to keep all the board members __________ of how the negotiations were going on.