-

题目: 问答题

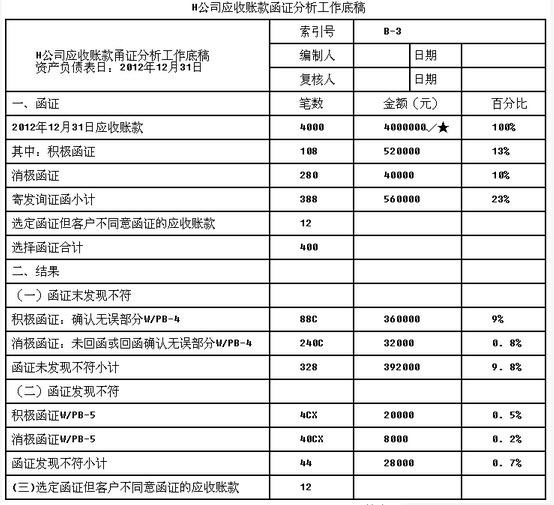

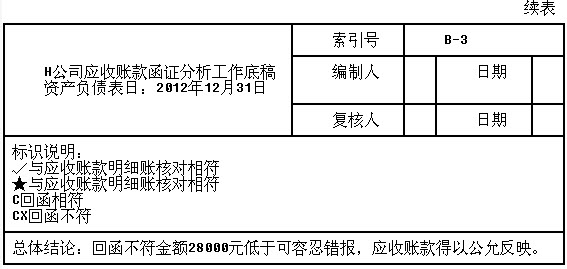

在对H公司2012年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2012年12月31日的应收账款实施了函证程序,并于2013年2月15日编制了以下应收账款函证分析工作底稿:

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?答案不对?请尝试站内搜索

推荐知识点:

- 当身不由己混入混乱人群中时,应当()才能避免受伤。

- 对医疗机构内的甲类传染病患者的密切接触者,医疗机构应采取的措施是()。

- 虹膜根部离断

- "关关雎鸠,在河之洲。窈窕淑女,君子好逑"(《诗经》)这段古诗中意象的类型是()

- 转轴是()的轴。

- 患者,男,25岁,前胸部暗红色丘疹,数年内逐渐扩大连接为片状斑块,暗红色,质地坚韧,表面光滑无毛,病程慢性,偶有痛痒感。与本病的发生无关的是()

- 女性,30岁,原有心脏病,最近一年来出现心功能不全,心脏听诊心尖区Ⅲ级收缩期杂音,伴舒张期奔马律,心率100次/分,偶有室性期前收缩,胸透心脏向两侧扩大,心电图示多数导联ST段普遍降低,Ⅱ、Ⅲ、aVF导联并有病理性Q波,心脏超声检查各房室增大并有少量心包积液。诊断是()

- 园林绿地养护管理的基本要求是绿地整洁、()、无三杂。

- 最早的仪式是人与()进行交流的行为。

- 根据我国有关法律,用人单位内可以设立劳动争议调解委员会,调解委员会主任由()担任。