-

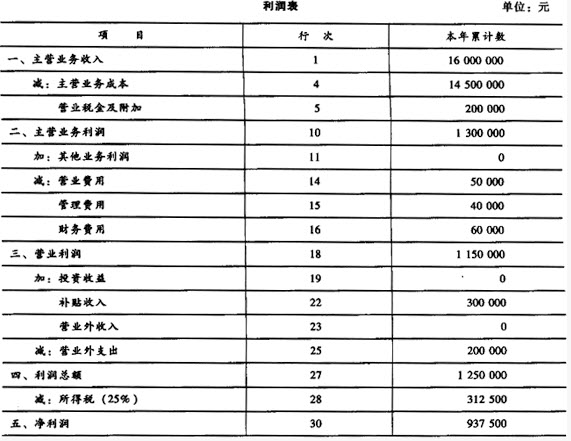

题目: 简答题被评估企业是一个以生产出口矿产品为主业的矿山企业,2008年的收益情况见企业的利润表,其中表中补贴收入30万元中包括了企业增值税出口退税20万元和因水灾政府专项补贴10万元;表中营业外支出20万元为企业遭受水灾的损失支出。 经评估人员调查分析,预计2009~2012年企业的净利润将在2008年正常净利润水平上每年递增4%,2013~2020年企业净利润将保持在2009~2012年各年净利润按现值计算的平均水平上(年金)。根据最优原则,企业将在2020年年底停止生产实施企业整体变现,预计变现值约为80万元,假设折现率为10%,现行的税收政策保持不变,试评估2008年12月31日该企业的价值。 要求:评估该企业2008年12月31日的价值(最终结果计算保留到个位)。

答案不对?请尝试站内搜索