-

题目: 未知题型

甲公司持有在境外注册的乙公司l00%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以港币为记账本位币,发生外币交易时甲公司和乙公司均采用交易日的即期汇率进行折算。

(1)20×9年10月20日,甲公司以每股2美元的价格购入丙公司B股股票20万股,支付价款40万美元,另支付交易费用O.5万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为l美元=6.84元人民币。20×9年12月31目,丙公司B股股票的市价为每股2.5美元。

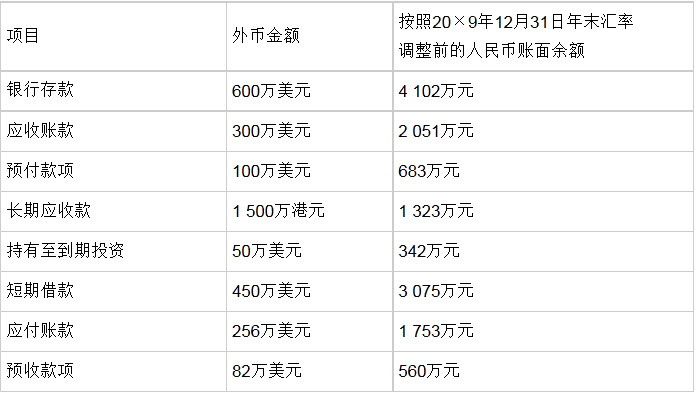

(2)20×9年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×9年12月31日,即期汇率为1美元=6.82元人民币,1港元=0.88元人民币。

要求:A . 要求:

B . 根据上述资料,不考虑其他因素,回答问题。答案不对?请尝试站内搜索

推荐知识点:

- 属于腕部特殊检查的是()

- 静态电子轨道衡开机时首先打开电源,称重显示控制器应预热()min。

- 关于强直性脊柱炎进展期X线征象,错误的是()

- 表明婚姻家庭的咨询进入了高原效应期的信息有()。

- 网球四大公开赛中那一个公开赛的历史最悠久()

- 在BOT模式中,特许期限定方案包括()A.双限定、有激励机制B.双限定、无激励机制C.单限定、有激励机制D.单限定、无激励机制

- 从理论上看,当投资者买入跨式组合时,下列说法正确的是()。

- HDB3码和NRZ码间的变换在()

- 男,10岁,发现晨起眼睑水肿2年,腰酸,面色较苍白。体格检查发现:血压167/93mmHg,双踝部凹陷性水肿,血红蛋白101g/L,反复查尿常规:蛋白+~++,红细胞5~8个/HP,白细胞0~3个/HP,24小时尿蛋白定量0.9~1.8g,血浆白蛋白34g/L,血Cr133.8μmol/L,BUN10.5mmol/L,最可能的诊断是()

- 在下列各项内容中,属于企业狭义收入的有()。