-

题目: 问答题

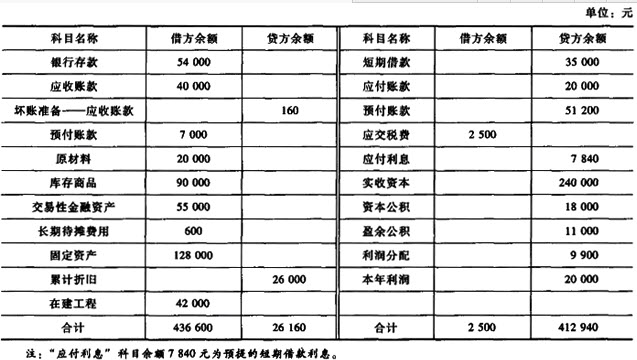

长江公司为增值税一般纳税人,2011年11月30日的科目余额表如下表所示:

注:"应付利息"科目余额7840元为预提的短期借款利息。

长江公司12月份有关资料如下:

(1)本月销售商品共计售价20000元,增值税额3400元,款项尚未收到。商品成本12000元(不考虑城市维护建设税和教育费附加)。

(2)收回以前年度已核销的坏账60元。

(3)向承包商支付工程款12000元。

(4)计提本月固定资产折旧2000元,摊销长期待摊费用400元,均计入管理费用。另用银行存款支付其他管理费用4000元。

(5)本月支付已预提的短期借款利息7840元。

(6)用银行存款偿还短期借款10000元。

(7)发生财务费用600元,均以银行存款支付。

(8)年末按应收账款余额的4‰计提坏账准备。

(9)用银行存款交纳增值税500元,所得税300元。

(10)出售交易性金融资产,出售时账面价值为15000元

(其中:成本14000元,公允价值变动1000元),售价16000元。

要求:答案不对?请尝试站内搜索

推荐知识点:

- 下列无角化的口腔黏膜为()

- 实际分解电压,包括()

- MR作为介入放射的监视方法()

- 男性,68岁。外伤致右Colles骨折。骨折对位对线良好,并有嵌插。该患者适宜采取()

- 心理发展是指个体从胚胎期到出生一直到死亡的过程中所发生的()的心理变化过程。

- 张某是甲公司的业务员,长期负责与乙公司的业务往来,持有已经加盖了甲公司公章的空白合同书。后张某被甲公司辞退,但甲公司未及时收回张某所持的空白合同书。张某用盖有甲公司公章的空白合同书与乙公司签订合同,该合同属于()。

- 梨锈病的发生,梨园与桧柏的距离不得大于()。

- 稿酬所得的税率为20%,并按应纳税额减征30%,实际征收率为()。

- 关于硝酸甘油的作用,哪项是错误的()

- 投标资格审查的内容主要包括()等。