-

题目: 不定项选择

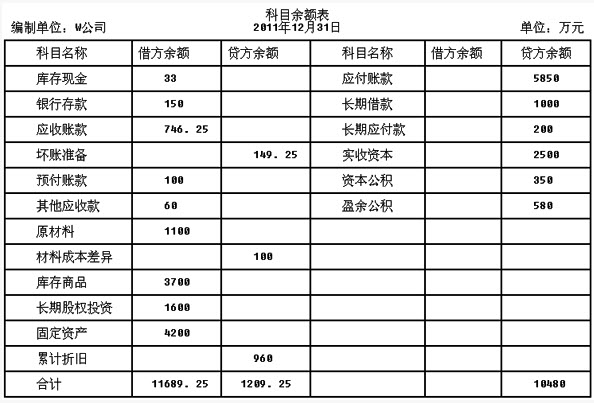

W有限责任公司(简称W公司)为增值税一般纳税人,适用的增值税税率为17%,适用的所得税税率为25%。2011年12月31日,该公司有关科目的余额如下:

假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数)

假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数)答案不对?请尝试站内搜索

- 下列疾病,不需要与结肠癌进行鉴别诊断的是().

- 作为人格的科学研究早在20世纪初就逐步形成了三种主要的传统或研究途径、这就是临床研究、相关研究、逻辑研究。()

- 三通阀与一般调节阀有什么区别?

- 具有先后天互促互助关系的两脏是()。

- 《素问·五脏别论》中“魄门亦为五脏使”的“魄门”指()

- 农业主管部门应当按照那些原则,加强农作物种子生产经营许可的管理?()

- 若进行为期一年的二氧化硫环境质量监测,每天测12h,每小时采样时间45min以上,每月测12天。在环评中这些资料可用于统计分析二氧化硫的()。

- 对于大堆存放难于清点的财产物资,应采用的清查方法是( )。 A.实地盘点法 B.抽样法 C.查询核对法 D.技术推算盘点法

- 当本地网中交换局数量较少时,可由端局和汇接局构成两级结构的等级,端局为低一级,汇接局为高一级。

- 加氢精制的目的是脱除油品中的()、()、氧化物等非烃化合物,重质油品中同时脱除()。