-

题目: 单选

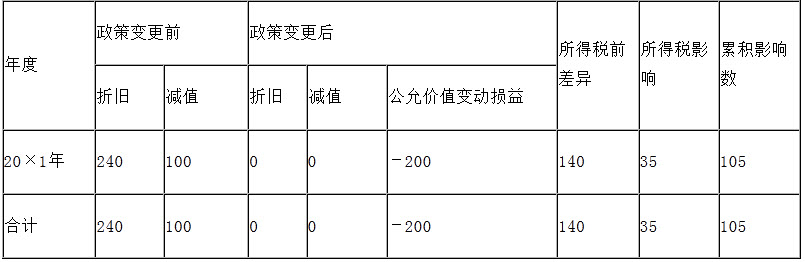

甲上市公司于20×0年12月建造完工的办公楼作为投资性房地产对外出租,该办公楼的原价为3000万元(同建造完工时公允价值),至20×2年1月1日,已提折旧240万元,已提减值准备100万元。20×2年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼20×1年12月31日的公允价值为2800万元,20×1年12月31日之前该投资性房地产的公允价值无法合理确定,该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照20年计提折旧。甲公司该政策变更的累积影响数为()

答案不对?请尝试站内搜索

推荐知识点:

- 毒物进人人体就叫中毒。

- 甲公司于2010年1月1日以货币资金4000万元和一批原材料对乙公司进行长期股权投资,取得乙公司60%的股权。投出的原材料账面余额为1000万元,公允价值(同计税价格)为1400万元,增值税税率17%。投资时乙公司可辨认净资产公允价值及账面价值的总额均为11000万元。假设甲、乙公司合并前不存在关联关系,合并前双方采用的会计政策及会计期间均相同。则甲公司投资时长期股权投资的入账价值为( )万元。

- 叶痕

- 下列为帕金森病患者提供的护理措施中,不正确的是()

- 划定文物保护单位的周围的建设控制地带,应由()批准。

- 核素心血管造影左向右分流特点及其常见病症。

- 不宜用高压蒸气灭菌的消毒物品有()

- 在使用波特五力对细分市场结构吸引力进行分析时,考虑的主要因素不包括()。

- 在AIX系统中,使用()来删除用户。

- 对统计结果的筛选应该使用哪个子句完成?