-

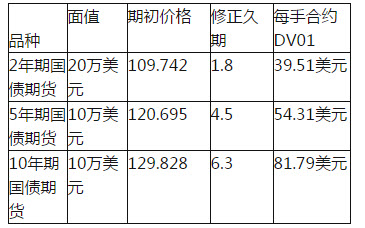

题目: 单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。 表6—5各期限国债期货价格和DV01

A24.50

B20.45

C16.37

D16.24

答案不对?请尝试站内搜索

推荐知识点:

- 具有平肝潜阳,纳气平喘功效的药物是()

- 集团内部经济业务事项

- 常用的三角形薄壁堰的顶角为60°和90°,根据试验,其适用水头在5m-50m范围内。()

- 当犯罪分子闯进营业间时,怎样处臵?

- 下列哪个我国古代的朝代没有以长安为都城?()。

- 箭镞jiàn zú

- 既能利尿通淋,又能清解暑热,收湿敛疮的药物是()

- 女,32岁,已婚未孕,妇科检查发现子宫增大如孕12周,B超提示子宫前壁壁问单发肌瘤8cm×7cm×7cm,双附件未发现异常。最佳治疗方法是()

- 在许多人看,衣除了是穿的,饭除了是吃的,女人除了是生小孩的一类意义之外,便寻不出其它意义。这是科学的态度。

- 应交税金及附加预算中的应交税金不包括()。