-

题目: 未知题型

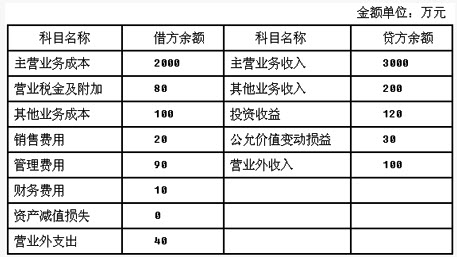

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日损益类有关科目的余额如下表所示:

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价为300万元,增值税税额为51万元,收到一张不带息的商业承兑汇票300万元,剩余价款已收到并存入银行。该批商品的实际成本为200万元。(2)本月发生应付职工薪酬200万元,其中生产工人100万元,车间管理人员10万元,厂部管理人员20万元,在建工程人员70万元。代扣个人所得税10万元后,用银行存款支付剩余职工薪酬。(3)本月摊销出租无形资产成本20万元。(4)12月31日计提坏账准备20万元,存货跌价准备40万元。(5)投资性房地产采用公允价值模式计量,公允价值上升50万元。(6)本月收到投资性房地产租金收入40万元。(7)本月可供出售金融资产公允价值上升确认资本公积100万元。(8)该公司适用的所得税税率为25%。假定本年度应纳税所得额为1400万元。(9)2013年1月1日,递延所得税资产期初余额为50万元(均对应所得税费用),递延所得税负债期初余额为50万元(25万元对应所得税费用,25万元对应资本公积);2013年12月31日递延所得税资产期末余额为75万元。(均对应所得税费用),递延所得税负债期末余额为15万元(均对应所得税费用)。假定不考虑其他事项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。(金额单位用万元表示)答案不对?请尝试站内搜索

推荐知识点:

- 下列有关抽象类和纯虚函数的叙述中,错误的是()。

- 患儿3个月,主因"皮肤脓疱疮4天,发热3天,拒奶1天,今日抽搐1次"而入院。关于抗生素治疗不正确的是()

- 风电场因故障退出运行,故障修复后()可自行并网。

- 某施工企业承揽桥梁打人桩桩基础施工任务,桩径800mm,桩长35m,摩擦桩,地质构造自上而下为2m厚回填土、20m亚黏土、2m流砂层、5m黏土、2m厚细砂夹卵石层,40m重黏土层。该施工区位于闹市,旁边有敬老院等,文明施工要求高。沉入桩的打桩桩锤有()柴油锤和液压锤六种。

- 为什么性病患者更容易感染艾滋病?

- 同一马赫数(M),在不同高度和气温条件下,它所对应的真空速().

- 何谓劳复证?如何调治?

- 妊娠合并早期梅毒治疗,若青霉素过敏,选用()

- 设备及其连接件进行严密性耐压试验时,试验压为1.5倍实用额定工作压力,保持30min,无渗漏现象。