-

题目: 未知类型

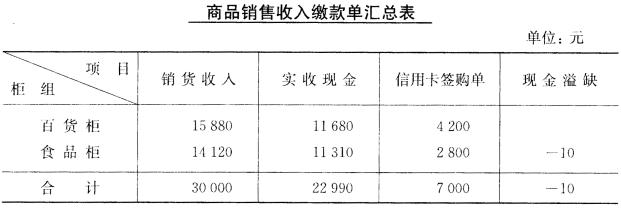

上海百货公司发生下列有关的经济业务,并采用数量进价金额核算。 (1)银行转来泰州玩具厂托收凭证,附来专用发票(发票联)127号,开列长毛绒狮子600箱,每箱100元,计货款60 000元,增值税额10 200元,运费凭证1 200元,查验与合同相符,予以承付。 (2)上项长毛绒狮子运到,发现其中60箱质量不符要求予以拒收,拒收商品代为保管,由业务部门与对方联系解决,合格的540箱商品已验收入库,结转其采购成本。 (3)经联系后,泰州玩具厂同意对质量不符要求的长毛绒狮子给予10%的购货折让,当即收到厂方的增值税专用发票,并汇来折让款600元,增值税额102元,今将代保管的60箱长毛绒狮子验收入库。 (4)销售给沪西商厦长毛绒狮子300箱,每箱110元,计货款33000元,增值税额5 610元,款项尚未收到。 (5)今发现长毛绒狮子每箱应为111元,当即开出更正发票,向沪西商厦补收货款300元,增值税额51元,并收到更正款项后300箱长毛绒狮子的货款和增值税额。 (6)销售南昌玩具厂委托代销的长毛绒熊猫250箱,每箱108元,计货款27000元,增值税额4590元,当即收到转账支票,存入银行,该玩具每箱进价98元,结转其销售成本和受托代销商品款,并将进项税额入账。 (7)今查明本月盘盈的不锈钢锅2只,每只25元,系商品收发过程中的差错,经批准,予以转账。 (8)月末储运部门送来商品可变现净值低于成本报告单,列明游戏机50台,成本单价180元,可变现净值单价为150元,予以转账。 (9)该公司“库存商品——玩具类”账户期初余额为362000元,本月份增加336000元,期末余额为368000元;“进货费用——玩具类”账户期初余额为7 046元,本月份增加6 216元,月末按商品存销比例分摊进货费用。 2.上海商厦发生下列经济业务,并采用售价金额核算。 (1)百货柜转来收货单,向上海文具公司购进的牛仔布书包1000只,每只37.10元,由百货柜验收入库,货款日前已支付,该商品零售单价为50元,结转其采购成本。 (2)上海文具公司开来更正发票,日前所售的牛仔布书包,单价应为37.30元,补收货款200元,增值税额34元,当即签发转账支票付讫。 (3)各营业柜组商品销售收入情况如图表习题1所示。

现金和信用卡签购单均已解存银行,信用卡结算手续费率为9‰。 (d)百货柜商品盘点短缺20元,食品柜商品盘点溢余15元,原因待查,上月差价率百货柜为25%,食品柜为26%。 (5)月末有关账户余额及盘点结:果如下,分别用综合差价率推算法和实际进销差价计算法调整商品销售成本。(列出算式) 库存商品 420000元 受托代销商品 60000元 商品进销差价 226920元 主营业务收入 450000元 主营业务成本 450000元 月末通过盘点,计算出实际结存商品(包括受托代销商品)的售价金额为480 000元,购进金额为357 620元。 3.其他业务的核算。 (1)将30天前收到的南洋商厦签发的45天期限的带息商业汇票1张,金额为18000元,月利率为7.2‰,向银行申请贴现,月贴现率为7.5‰,银行同意贴现,并将贴现款存入银行。查该汇票上月末已计提利息43.20元。 (2)报废出租用铁桶20只,残值估价每只1 5元,已验收入库,该桶每只成本价为100元,已摊销了50%,予以转账。 (3)上月购进设备1台,原始价值,18000元,预计净残值为2400元,预计使用寿命5年,该设备由储运部门使用,用双倍直线余额递减法计提其本月份折旧额。 (4)出售为交易日的而持有的长江公司股票10000股,出售价每股8元,另按交易金额3‰支付佣金,1‰交纳印花税,收到出售净收入,已存入银行。查该股票明细账户余额:成本为75 3 00元,公允价值变动为借方余额1 250元。 (5)收到国外投资者考迪克公司汇入的56 500美元,存入银行。当日汇率为6.82元,其投入资金占企业5000000元注册资本的7.2%。 (6)本公司因与华生公司签订了互相担保协议而成为相关诉讼的第二被告,但至今尚未判决。由于华生公司陷入困境,本公司很可能要承担还款连带责任。据预计,本公司承担还款90 000元责任的可能为60%,而承担还款70000元责任的可能为40%,予以转账。 (7)分配本月份职工工资98 000元,其中:经营人员工资82 400元。其他业务经营人员工资6000元,管理人员工资9600元。 (8)按上列入员工资总额的14%、2%、1.5%、3%、2%和7%,分别计提职工福利费、工会经费、职工教育经费、养老保险费、失业保险费和住房公积金。 (9)本年度实现利润总额550000元,发生业务招待费20000元,非广告性赞助支出10800元,对外投资分得税后利润11000元,“递延所得税负债”账户余额16800元,“递延所得税资产”账户余额为4 650元,影响计税基础的有关账户余额为:坏账准备6 780元,存货跌价准备5820元。“无形资产”账户余额中有自行开发的非专利技术9 6000元,已摊销了38400元,前11个月已确认并交纳了所得税额114600元,按25%税率清算本年度应交所得税额。(列出算式) (10)本年度的净利润为422700元,按10%提取法定盈余公积,按6%提取任意盈余公积,75%为应付给投资者的利润,予以转账。 (11)3个月前赊销给大杨公司商品一批,含税价格为191000元,已按5‰计提了坏账准备,因大杨公司发生了财务困难,无法按合同规定偿还债务,经双方协议,同意该公司以1座旧仓库抵偿债务,该仓库的公允价值为185 000元。

现金和信用卡签购单均已解存银行,信用卡结算手续费率为9‰。 (d)百货柜商品盘点短缺20元,食品柜商品盘点溢余15元,原因待查,上月差价率百货柜为25%,食品柜为26%。 (5)月末有关账户余额及盘点结:果如下,分别用综合差价率推算法和实际进销差价计算法调整商品销售成本。(列出算式) 库存商品 420000元 受托代销商品 60000元 商品进销差价 226920元 主营业务收入 450000元 主营业务成本 450000元 月末通过盘点,计算出实际结存商品(包括受托代销商品)的售价金额为480 000元,购进金额为357 620元。 3.其他业务的核算。 (1)将30天前收到的南洋商厦签发的45天期限的带息商业汇票1张,金额为18000元,月利率为7.2‰,向银行申请贴现,月贴现率为7.5‰,银行同意贴现,并将贴现款存入银行。查该汇票上月末已计提利息43.20元。 (2)报废出租用铁桶20只,残值估价每只1 5元,已验收入库,该桶每只成本价为100元,已摊销了50%,予以转账。 (3)上月购进设备1台,原始价值,18000元,预计净残值为2400元,预计使用寿命5年,该设备由储运部门使用,用双倍直线余额递减法计提其本月份折旧额。 (4)出售为交易日的而持有的长江公司股票10000股,出售价每股8元,另按交易金额3‰支付佣金,1‰交纳印花税,收到出售净收入,已存入银行。查该股票明细账户余额:成本为75 3 00元,公允价值变动为借方余额1 250元。 (5)收到国外投资者考迪克公司汇入的56 500美元,存入银行。当日汇率为6.82元,其投入资金占企业5000000元注册资本的7.2%。 (6)本公司因与华生公司签订了互相担保协议而成为相关诉讼的第二被告,但至今尚未判决。由于华生公司陷入困境,本公司很可能要承担还款连带责任。据预计,本公司承担还款90 000元责任的可能为60%,而承担还款70000元责任的可能为40%,予以转账。 (7)分配本月份职工工资98 000元,其中:经营人员工资82 400元。其他业务经营人员工资6000元,管理人员工资9600元。 (8)按上列入员工资总额的14%、2%、1.5%、3%、2%和7%,分别计提职工福利费、工会经费、职工教育经费、养老保险费、失业保险费和住房公积金。 (9)本年度实现利润总额550000元,发生业务招待费20000元,非广告性赞助支出10800元,对外投资分得税后利润11000元,“递延所得税负债”账户余额16800元,“递延所得税资产”账户余额为4 650元,影响计税基础的有关账户余额为:坏账准备6 780元,存货跌价准备5820元。“无形资产”账户余额中有自行开发的非专利技术9 6000元,已摊销了38400元,前11个月已确认并交纳了所得税额114600元,按25%税率清算本年度应交所得税额。(列出算式) (10)本年度的净利润为422700元,按10%提取法定盈余公积,按6%提取任意盈余公积,75%为应付给投资者的利润,予以转账。 (11)3个月前赊销给大杨公司商品一批,含税价格为191000元,已按5‰计提了坏账准备,因大杨公司发生了财务困难,无法按合同规定偿还债务,经双方协议,同意该公司以1座旧仓库抵偿债务,该仓库的公允价值为185 000元。答案不对?请尝试站内搜索

- 装配技术条件应包括()各装入件应符合图纸要求和装配后验收条件。

- 继承人有下列()行为之一的,丧失继承权:

- 111In与红细胞结合,骨髓内分布量较多,是一种可靠的评价红骨髓的放射性药物。()

- 引起子宫颈炎症的病原体主要为( )。

- 判断绩效管理的根本标准有()。

- 机体组织细胞的死亡称坏死.是一种不可逆性的损伤。

- 男,46岁。主诉四肢麻木无力2年,2年前无诱因出现颈背部酸痛不适,伴双手麻木无力。半年后出现双手麻木逐渐向双上臂、双下肢发展,伴四肢无力。查体:C平面以下皮肤痛、温觉减退。四肢肌容积正常,四肢肌力Ⅳ级,四肢肌张力增高,双侧肱二、三头肌反射,膝跳、跟腱反射均亢进,双侧巴氏征阳性。提示:结合病史、体征。病变定位在下列哪个部位()

- 患女.50岁。咽喉肿痛,咳嗽咯黄痰,胸闷微喘,痰鸣有声。应首选的药物是()。

- 下列内容中,不能获得收妥承认的通信方式是().