-

题目: 未知题型

A公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2007年9月一项固定资产达到预定可使用状态,账面原价2000万元,预计使用年限为10年,采用年限平均法计提折旧,预计净残值为0。已知会计折旧处理方法与税法相同。2011年年末对该项固定资产进行减值测试,预计尚可使用年限为4年,该资产的公允价值减去处置费用后的净额为600万元。

假定公司的增量借款利率为5%,公司认为5%是该资产的最低必要报酬率,已考虑了与该资产有关的货币时间价值和特定风险,因此在计算其未来现金流量现值时,使用5%作为其折现率(税前)。

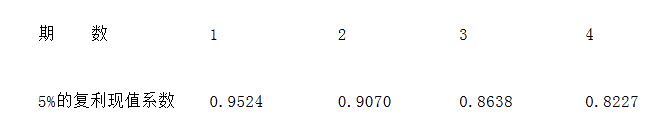

该资产组未来4年产生的未来现金流量分别为250万元、200万元、150万元和100万元(包括使用寿命结束时处置该资产组的未来现金流量)复利现值系数如下: 计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。

要求:A . 要求:

B . 根据上述资料,不考虑其他因素,回答下列问题:答案不对?请尝试站内搜索