-

题目: 问答题

案例瑞泰股份有限公司的本量利分析

【案例背景】

瑞泰股份有限公司是一家生产电池的公司,公司成立于2002年,主要生产经营N系列、YB系列和免维护密闭YT系列摩托车用蓄电池及UPS备用电源。产品质量好、容量高,价格便宜,具有很高的性价比!销往全国及世界各地,享有很高的声誉。公司引进了日本和德国先进的生产、实验设备,采用国际顶尖的生产工艺、技术和管理方式。不断开展TQC活动、5S活动,并分别通过ISO9002和ISO9001质量体系认证。公司产品采用独特的铅膏配方及电阻较低的电解质,高端的银合金材料,独特的板栅设计,使电池具有更好的低温起动性能和良好的使用性能。最优化的设计,使能量比更高,寿命更长,能够真正满足机车起动和现代车辆电子设备的需要。产品分为四大系列:免维护摩托车蓄电池;阀控式密闭型蓄电池;免维护动力用电池;免维护胶体蓄电池;产品分别应用于摩托车、程控电话交换机、发电厂与变电站的开关控制、应急照明、太阳能系统、警报系统、不间断电源供应系统;动力用电池用于电动自行车、电动摩托车、电动叉车、高尔夫球车等。产品范围有6V、12V。产品以其高容量,大功效,超长使用寿命和环保的显著性能效果赢得了广大最终用户和客商的充分信赖,产品远销国内外,享有很高盛誉。

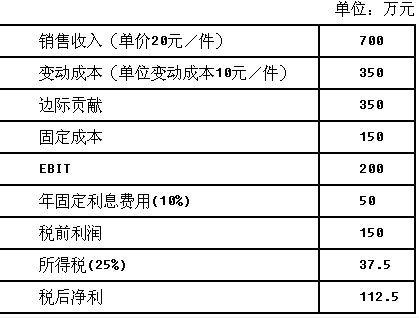

公司2013年损益表中有关资料如下:

该公司目前的债务均为长期债务,发行在外的普通股25万股,每股账面价值为50元,股利支付率为50%,股利增长率为5%,目前市价为20元/股,公司未发行优先股。

财务总监王婷经过分析认为,公司设计的生产能力过低,致使盈亏临界点作业率过高、安全边际和安全边际率过低,企业的利润难以提高。但经过论证,公司生产能力已经达到饱和。为了提高利润,必须从提高销售利润率入手,王婷从安全边际率、盈亏临界点作业率、边际贡献率和变动成本率四个指标分析了提高销售利润率的方法,并对有关因素变动对利润的具体影响进行了敏感分析,提出了具体的改进措施。

【案例要求】

(1)计算该公司的加权平均资本成本(采用账面价值权数)。

(2)计算该公司的盈亏临界点。

(3)计算实现销售息税前利润率为30%时的销售额。

(4)计算为实现税后净利增长20%应采取的单项措施(假设利息不可变动)。

(5)运用敏感性分析原理,测算各因素的敏感系数。

(6)计算销售量为20万件时的DOL。

(7)计算销售量为35万件时的DFL、DTL。

(8)由于扩大业务,公司拟追加筹资750万元,其筹资方式有二种:a.全部按每股50元发行普通股;b.全部筹措长期债务,债务利率仍为10%。每股收益相等时的销售额为多少?

(9)简述盈亏临界点作业率和安全边际率的含义及二者之间的关系。

(10)说明安全边际、盈亏临界点销售额和利润的关系。

(11)王婷列举了四个指标,指出四个指标如何变化,企业才能提高销售息税前利润率。

(12)说明本量利分析的敏感分析主要研究和分析哪些问题。

瑞泰股份有限公司的敏感分析应该从哪些指标入手。答案不对?请尝试站内搜索

- 串联谐振又叫()。

- 钻井过程中发生溢流表现为:钻井液池液面升高,出口管钻井液流速加快,循环泵压()等。

- 飞机的正压释压活门为().

- 在综合布线的水平子系统中,对于10mB、/s以下低速数据和语音传输及控制信号传输,采用()。

- ()是高等教育政策中的两种基本价值取向。

- 选择可摘局部义齿基牙的原则中,不恰当的是()。

- 下列哪项不是放射性颌骨骨髓炎的临床特点()

- 胎膜早破的羊水出现以下哪种状况提示胎儿宫内缺氧( )A.羊水乳白色 B.羊水中混有胎毛 C.羊水中混有胎脂D.羊水中混有胎粪 E.羊水无味

- 若今年比去年的环比发展速度为112%,去年比前年的环比增长速度为3%,那么今年比前年的平均增长速度为()。

- 制样过程中,粒度小于3mm煤样,缩分至3.75kg后,必须使之(),则可用二分器直接缩分出()制备分析煤样,也就是可以免除()这一环节