-

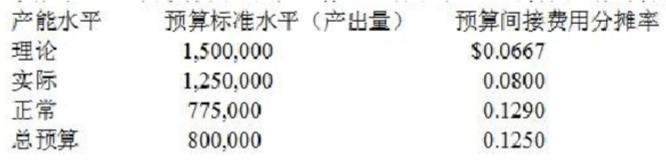

题目: 单选题Nash玻璃公司每月有$100,000固定生产间接费用。这个公司对内部和外部的财务报告都采用吸收成本法。4月份采用不同产出数量的标准水平,计算用于成本分摊的预算生产间接费用分摊率。

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()

4月份的实际产出量是800,000个玻璃器皿。当Nash玻璃公司分摊固定成本时,管理层要选用一个产能水平作为标准和产量。以下哪项不适合作为产能水平?()

A理论产能

B正常产能

C预计年度产能

D总预算产能

答案不对?请尝试站内搜索

推荐知识点:

- 对消防安全重点单位履行消防安全职责情况的监督抽查,除非消防安全重点单位的检查内容外,还应当检查什么内容?

- 斜坡堤堤心石水上抛填块石,应根据()等自然条件对块石产生的漂流的影响,确定抛石船的驻位。

- 0.1mm游标卡尺,主尺每小格为1mm,当两脚合并时,主尺上9mm刚好等于副尺上()格。

- 计算题:在10km长的令牌环局域网上,有100个站点,每站引入1位延迟,数据速率为10Mbps,信号传播速度为200m/μs,问该环的位长度为多少?该环网的实际有效位长度为多少?

- 农药速测卡检测农药残留,阳性时纸片()。

- 设备对地电压在250V及以上者称为高压电气设备。

- 关于狂犬病病毒,下面错误的说法是()

- 空气经转轮除湿后温升值与()和()有关

- 治寒湿偏盛之疟疾宜选用()

- 关于血液的叙述,错误的是()