-

题目: 填空题

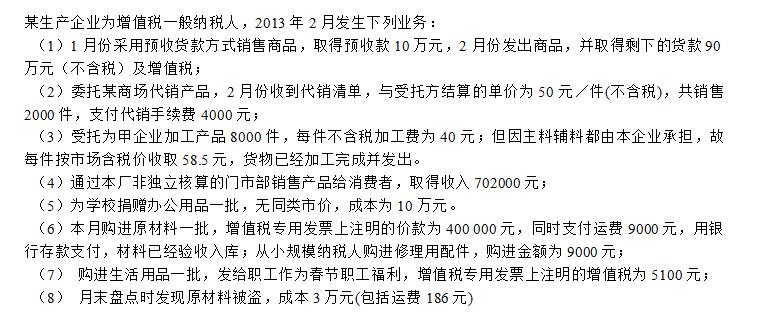

根据上述资料计算增值税(取得发票当月均已通过认证,除不尽保留两位小数) (1)预收货款方式销售本月应计算增值税销项税额为()元; (2)本月委托商场代销应计算增值税销项税额为()元; (3)本月受托加工应计算增值税销项税额为()元; (4)本月通过非独立核算门市部销售应计算增值税销项税额为()元; (5)本月捐赠货物应计算增值税销项税额为()元; (6)本月购进材料和修理用配件应计算进项税额为()元; (7)购进生活用品本月应计算增值税进项税额为()元; (8)本月被盗原材料应计算进项税额转出为()元; (9)本月应缴纳增值税额为()元。

根据上述资料计算增值税(取得发票当月均已通过认证,除不尽保留两位小数) (1)预收货款方式销售本月应计算增值税销项税额为()元; (2)本月委托商场代销应计算增值税销项税额为()元; (3)本月受托加工应计算增值税销项税额为()元; (4)本月通过非独立核算门市部销售应计算增值税销项税额为()元; (5)本月捐赠货物应计算增值税销项税额为()元; (6)本月购进材料和修理用配件应计算进项税额为()元; (7)购进生活用品本月应计算增值税进项税额为()元; (8)本月被盗原材料应计算进项税额转出为()元; (9)本月应缴纳增值税额为()元。

答案不对?请尝试站内搜索