-

题目: 问答题

ABC会计师事务所首次接受江南化文有限公司(以下简称江南化文)委托,审计其2014年度财务报表,并委派注册会计师郭妍和杨阳负责该项目。2014年度江南化文财务报表整体重要性为税前利润的5%,即500万元。相关资料如下:

资料一:注册会计师郭妍从固定资产明细的期初余额中选取样本,检查采用合同和发票原始单证,以获取与固定资产原值的期初余额存在认定的审计证据。

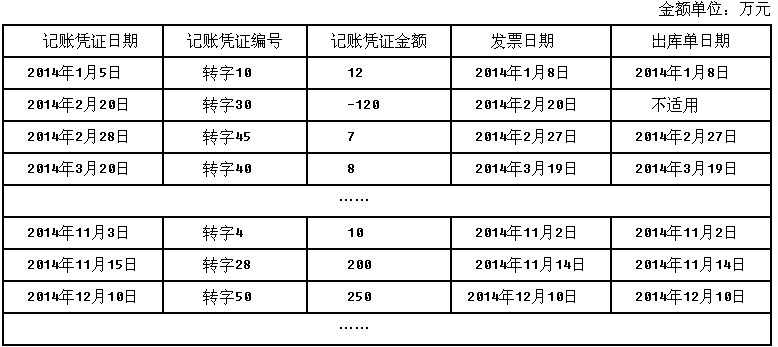

资料二:注册会计师杨阳对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下:

审计说明:

(1)根据销售合同约定,在客户收到货物、验收合格并签发收货通知后,江南化文取得收取货款的权利。审计中已检查销售合同。

(2)已检查记账凭证日期、发票日期和出库日期,未发现异常。发票和出库单中的其他信息与记账凭证一致。

(3)11月转字28号和12月转字50号记账凭证反映的销售额较高,经询问财务经理解释系调整售价所致。资料三:注册会计师在审计过程中发现,江南化文管理层将2014年度发生的材料采购运输费用直接计入当年营业成本,未纳入存货采购成本进行核算,导致2014年度营业成本高估600万元,2014年12月31日的存货余额低估600万元。注册会计师提出审计调整建议,江南化文管理层拒绝做出调整。

要求:

(1)针对资料一,假定不考虑其他条件,指出注册会计师郭妍实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对注册会计师所要实现的认定应当实施的一项主要实质性程序和审计路径起点。

(2)针对资料二中的审计说明第(1)至第(3)项,逐项指出注册会计师杨阳实施的审计程序中存在的不当之处,并简要说明理由。

(3)假定只存在资料三所述情况,代为续编以下审计报告。假设不存在“按照相关法律法规的要求报告的事项”。

审计报告

江南化文全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

三、审计意见

中国注册会计师:

郭妍

中汇会计师事务所(签名并盖章)

中国注册会计师:

(盖章)杨阳

(签名并盖章)

中国××市二0一五年×月×日答案不对?请尝试站内搜索

- 关于妊娠期间水肿程度的划分,正确的是()

- 与乙肝病毒相关性肾炎发病可能没关系的是()

- 成卷的宽度为14.5cm的自粘胶粘纸

- 测量误差是指测量值与真实值之间的差值,反映测量质量的好坏。

- 违反告知义务的表现包括()。A.漏报B.误告C.隐瞒D.欺诈E.如实告知

- 男性患者,42岁,间断头痛1年,以晨起时重,近1个月病情加重伴呕吐,查体:双眼底视盘水肿,左眼外展不全,右侧肢体肌力Ⅳ级,右侧Babinskis征阳性。此时应选择的辅助检查为()。

- 试述药物过敏性急性间质性肾炎的临床表现。

- 当个体行为符合群体规范时,群体就会给予赞许或鼓励,从而进一步强化其行为。这属于()。

- IFCC建议将心肌损伤标志物测定的样本周转时间(TAT)控制在()