-

题目: 单选

甲公司持有在境外注册的乙公司l00%股权,能够对乙公司的财务和经营政策实施控制。甲公司以人民币为记账本位币,乙公司以港币为记账本位币,发生外币交易时甲公司和乙公司均采用交易日的即期汇率进行折算。

(1)20×9年10月20日,甲公司以每股2美元的价格购入丙公司B股股票20万股,支付价款40万美元,另支付交易费用O.5万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为l美元=6.84元人民币。20×9年12月31目,丙公司B股股票的市价为每股2.5美元。

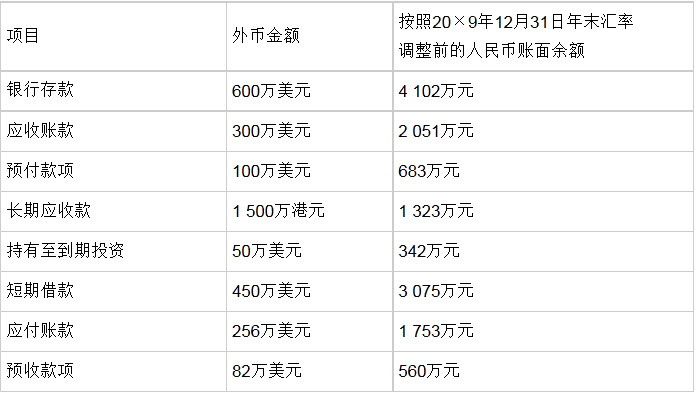

(2)20×9年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×9年12月31日,即期汇率为1美元=6.82元人民币,1港元=0.88元人民币。

要求:A . 要求:

B . 根据上述资料,不考虑其他因素,回答问题。答案不对?请尝试站内搜索