-

题目: 问答题

甲公司是丁会计师事务所的常年审计客户,主要从事医疗机械设备的生产和销售。A类产品为大中型医疗器械设备,主要销往医院;B类产品为小型医疗器械设备,主要通过经销商销往药店。注册会计师曹欢负责审计甲公司2013年度财务报表。

资料一:注册会计师曹欢在审计工作底稿中记录了所了解甲公司情况及环境,部分内容摘录如下:

(1)对于A类产品,甲公司负责将设备运送到医院并安装调试,医院验收合格后签署设备验收单,甲公司根据设备验收单确认销售收入。甲公司自2013年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单。

(2)由于市场上B类产品竞争激烈,甲公司在2013年年初将B类产品的价格平均下调10%。

(3)甲公司从2012年起推出针对经销商的返利计划。根据经销商已付款的采购额的3%~6%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议.而由销售人员口头传达。

(4)2013年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。

(5)甲公司的生产设备使用的备件的购买和领用不频繁,但各类备件的种类繁多。为减轻年末存货盘点的工作量,甲公司管理层决定于2013年11月30日对备件进行盘点,其余存货在2013年12月31日进行盘点。

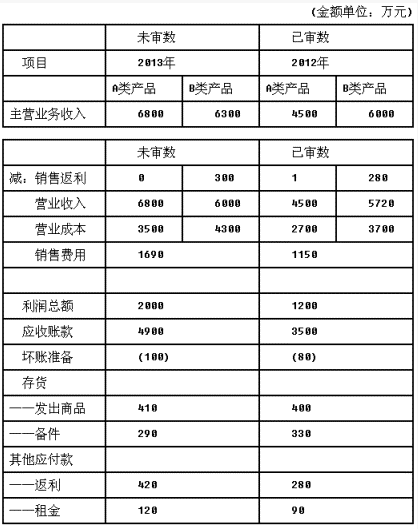

资料二:注册会计师曹欢在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:

要求:

针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目的哪些认定相关,并相应简要说明应实施的实质性程序。答案不对?请尝试站内搜索

推荐知识点:

- 温州曾被视为“文化沙漠”。近年来,温州的文化工作围绕“建设滨海’山水文化名城”的发展战略,着力打遣“戏曲故里、歌舞之都、书画名城、百工之乡”等区域特色文化品牌。大力实施社会主义核心价值体系共筑行动、城市文化塑造行动、公共文化服务行动、文化产业促进行动、文化发展创新行动等五大行动。努力建设文化强市,使城市文化整体水平和文化产业不断提升和繁荣。 《2009年中国城市竞争力蓝皮书:中国城市竞争力报告》发布。其中在城市文化竞争力方面,中国最具活力城市——温州雄踞榜首。 结合材料,运用文化生活的有关知识,说明温州市大力打造文化大市,建设文化强市的重要意义。

- 装岩前必须()降尘,并要坚持随装随()。

- 人体实验的道德原则中维护受试者权益是指()

- 喉癌组织学分类最多见的是()

- 安全阀主要用在受压设备、容器或管道上作()装置。

- 新区PVA工艺反映怀疑TE-43103G-8温度不准,在现场检查热电阻AB/AB阻值平衡,但通过阻值计算,实际温度确与DCS现实温度不一致,现需要在4810机柜间接线端子排处进行检查,但接线图在8100中央控制室,如何利用DCS面板上的位号地址准确的查找到该仪表在DCS接线端子排上的位置(TE-43103G-8的DCS位号地址为2.12-000-002-003-000)。试说明。

- 简述流行病学研究方法。

- 下列属于同种移植的是()。

- 急性一氧化碳中毒肝风痰浊证,其治疗首选方剂是()

- 远程登录(Telnet)