-

题目: 未知类型

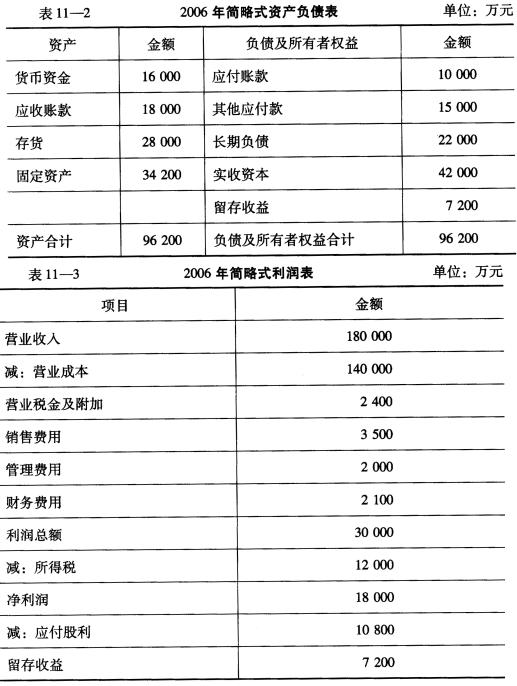

红星公司为一有限责任公司,2006年简略式的利润表和简略式的资产负债表见表11.2、表11_3。

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)答案不对?请尝试站内搜索

推荐知识点:

- 下列化合物中名称为2,4-二氯苯乙酸的物质是:()

- 只穿海绵窦内()穿过海绵窦外侧壁和圆孔()穿过海绵窦内和眶上裂()不穿过海绵窦()穿过海绵窦外侧壁和眶上裂()

- 文化是以象征符号为基础的,象征的形式很多,其中最重要的象征符号是______。

- 某病的病死率指的是()

- 反映钢材抵抗硬物压力的能力指标是()。

- 个人账户多次在支取现金或转账交易时对(),明显有别于当地个人客户资金账户的一般交易金额,应当做客户身份的重新识别。

- 6M32C压缩机填料二级气缸有()个注油点。

- 翻译:夫颛臾,昔者先王以为东蒙主。

- 下面哪个命令用于在Linux环境下查看正在使用的端口?

- 对于装备硅油离合器的散热风扇,下列说法哪个正确?()