-

题目: 简答题甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下: (1)资产负债表项目(单位:万元)

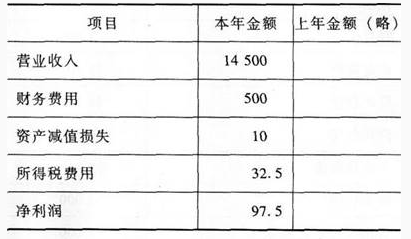

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)  (3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。 (4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账 款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。 (5)乙公司2013年资本化利息支出为100万元,计入在建工程。 (6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。 要求: 计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。 (4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账 款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。 (5)乙公司2013年资本化利息支出为100万元,计入在建工程。 (6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。 要求: 计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

答案不对?请尝试站内搜索

推荐知识点:

- 钱穆在《中国历代政治得失》中说:“皇室的权,总是逐步升,政府的权,总是逐步降。”下列史实体现这一观点的是()①西汉设立中朝②改土归流③行省军政要务呈报枢密院④隋唐实行三省六部制

- 成缆是多芯电缆生产中重要工序之一,电力电缆中四芯电缆常用三相电源,其中一芯为()。

- 三中全会在完善生育政策方面提出的一个重大举措是()

- 我国出生时平均期望寿命2000年为()岁。预计到()年全国将进入标准型老年结构。

- 数据库系统中常用的三种数据模型有()

- 患者腹痛,下利清谷,小便不利,四肢沉重疼痛,肢体水肿,心悸,舌淡,脉细,其临床意义是()。

- 按照增值税的有关规定,下列外购的项目中不可以作为进项税款抵扣的是()

- 关于HIV病毒的叙述,正确的是()

- 大幅剪纸的保存对于一些篇幅比较大的剪纸作品不宜采用卷筒式,否则剪纸的一些边角容易折叠损坏,也影响美观,理想的办法是用瓦楞纸版夹住(),这样重新打开后剪纸作品平整无缺。

- 采用手掌法计算小面积烧伤,是以患者的手掌进行估算,五指并拢的掌面为体表面积的()