-

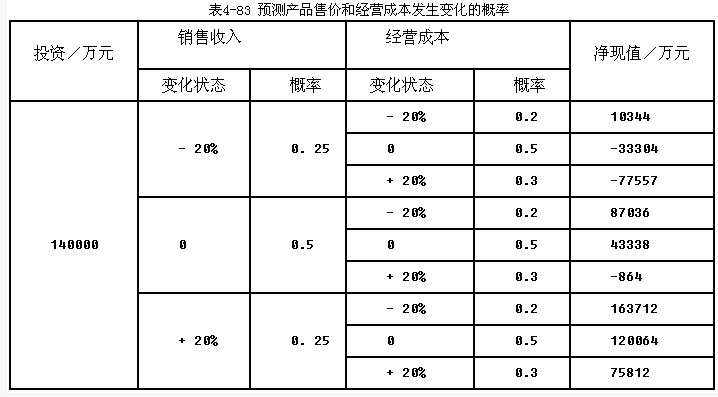

题目: 简答题某新建项目设计生产能力为550万t/年,总投资140000万元,其中建设投资125000万元,建设期利息5300万元,流动资金9700万元。根据融资方案,资本金占项目总投资的比例为35%,由A、B两个股东直接投资,其资金成本采用资本资产定价模型进行确定,其中社会无风险投资收益率为3%,市场投资组合预期收益率为8%,项目投资风险系数参照该行业上市公司的平均值取1;项目其余投资来自银行长期贷款,贷款年利率为7%,所得税税率为25%。项目达到正常生产年份的营业总收入125000万元,营业税金及附加1200万元,固定成本42500万元,可变成本21000万元(收入和成本均以不含增值税价格表示)。在对项目进行不确定性分析时,设定投资不变,预测产品售价和经营成本发生变化的概率见表4-83。

利用PEST分析方法对X公司面临的外部环境因素进行归类。

利用PEST分析方法对X公司面临的外部环境因素进行归类。

答案不对?请尝试站内搜索

推荐知识点:

- 妊娠期生殖系统变化最明显的是()。

- 下列不属于奶油类馅料的质量要求的是()。

- 河豚毒素含量最多的部位是()

- 温病证见壮热汗多,口渴心烦,头痛且晕,面赤气粗,背微恶寒,苔黄燥,脉洪大而芤。治方宜选用:()。

- 男性,70岁。重度吸烟史40余年,近10余年来气急进行性加重。胸部X线检查符合肺气肿。关于此诊断的X线征象下列哪条是不可靠的()。

- 患者女,50岁,因“午后发热伴咳嗽、痰中带血1周”来诊。查体:左肩胛间区有湿性啰音。实验室检查:血WBC10.0×109/L,N0.78;ESR50mm/h。胸部X线片:左上肺斑片阴影,伴1cm×1cm透光区。患者阵咳后突然胸痛、呼吸困难、大汗、发绀;R36次/min,左胸叩鼓音,HR140次/min,左肺呼吸音消失。考虑的并发症是()

- 2010年,石墨烯的发现获得诺贝尔物理学奖,石墨烯是一种由碳原子以sp2杂化方式形成的只有一个原子层厚度的二维材料,其中的碳原子构成()。

- 当器件导通和关断时,串联使用的器件的()和()存在差异,这种差异引起的不均压问题称为动态不均压问题。

- 随机接入的目的是()

- 肺动脉栓塞的后果不包括()。