-

题目: 题干

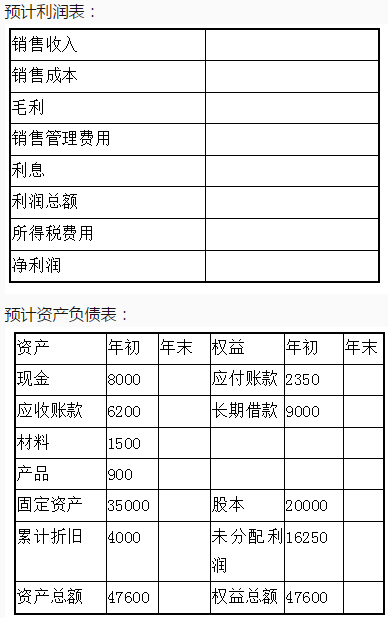

2017年末公司资产负债表如下:

其中产品库存10件,材料库存300千克。

计划2018年销售产品630件,有关计划如下:

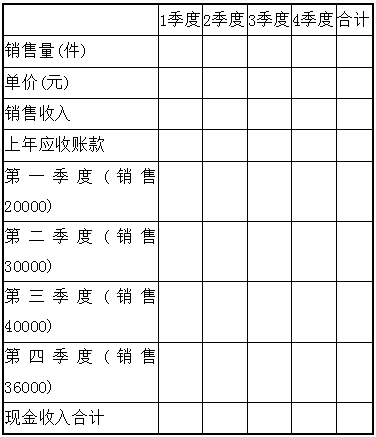

每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取:

每季末保持下季销量10%的产品库存,年末产品库存20件;

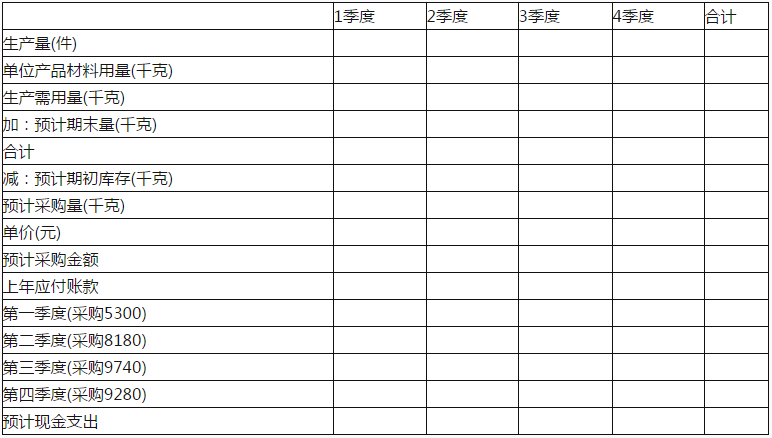

每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;

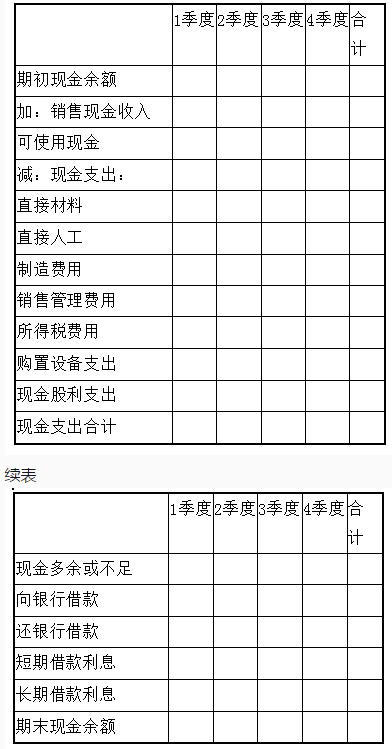

每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;

全年销售管理费用总额20000元,计划所得税费用16000元;

在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元:

计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

要求:

编制销售预算和现金收入预算。

编制生产预算。

编制材料预算和现金支出预算。

编制现金预算

编制预计利润表和预计资产负债表

答案不对?请尝试站内搜索

推荐知识点:

- 在主缆架设与防护施工检测中,索股标高误差要求为()。

- 电容器对于高频电流可视为通路。

- 清肝止淋汤为下列哪种内治法的代表方剂()

- 关于IgE性质,错误的是()

- 输血时处理过敏反应应()

- 植物油的精炼工艺一般包括脱胶、脱酸、脱色、脱臭、脱蜡等,其中可以除去B(a)P和残留农药等有毒物质的工艺是()

- 大量咯血最常见于()

- Shortly after the accident, two _____ policemen were sent to the spot to keep order.

- 猎捕国家非重点保护野生动物的,应当依法取得县级以上地方人民政府野生动物保护主管部门核发的狩猎证,无需服从猎捕量限额管理。

- 引起鹅口疮的真菌是()