-

题目: 未知题型

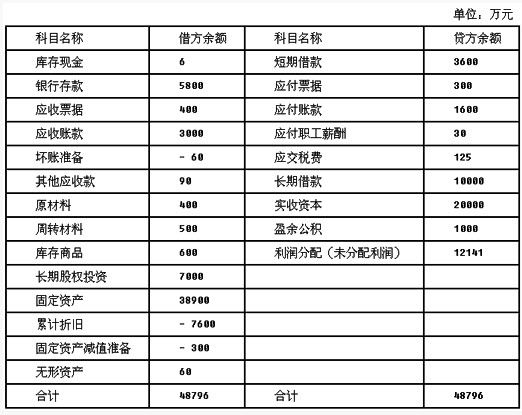

甲公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2012年12月1日部分科目余额如下:

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)答案不对?请尝试站内搜索

推荐知识点:

- 下列有关担保法中“保证”的说法错误的是()

- 患者男,45岁,既往慢性肾炎10年,高血压5年,近2年血肌酐逐渐升高,目前GFR50ml/(min·1.73m)。对本病人此期治疗的原则是()

- 什么是双壳纲动物的足丝

- 党员、党组织对所受党纪处分不服的申诉,由()承办。

- 基金销售结算专用账户的启用、()和撤销应当按照规定向中国证监会及账户开立人所在地中国证监会派出机构备案。

- 常用的晶体液有()

- 女性,6岁,发现胸骨左缘第3、4肋间粗糙全收缩期杂音伴震颤,第二心音亢进、分裂。超声心动图最可能的发现是()

- 确定病原微生物基因在感染中的作用需满足分子Koch假设,以下选项属于Koch假设的是()

- 下列关于铝及其氧化物、氢氧化物与强酸反应的说法中,正确的是[ ]A.都有水生成 B.反应后铝元素主要以Al3+的形式存在 C.都有氢气生成 D.反应后铝元素主要以AlO2-的形式存在

- 患者,女性,50岁。十二指肠溃疡病史10余年。近日患者自觉疼痛加剧,1小时前突感上腹刀割样疼痛,很快蔓延到全腹疼痛。急诊入院:查体全腹有明显的压痛反跳痛,肌紧张板样强直,初诊为十二指肠穿孔。护士指导患者应采取的适宜体位是()。