-

题目: 题干

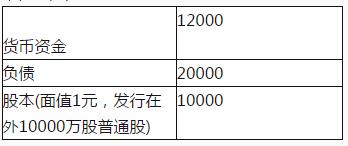

F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如下表所示。

单位:万元

续表

2010年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案:

(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。

(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。

(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。

分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

答案不对?请尝试站内搜索

推荐知识点:

- 某人由平卧位突然站立,静脉回心血量减少,每搏输出量、动脉血压降低,该人搏出量减少是由于下列哪项所致()

- 商品流通网络结构的类型不包括()。

- 马限圣教医院是由()创办。

- 违法事实确凿并有法定依法,对公民处以()以下的、对法人或者其他组织处以一千元以下罚款或者警告的行政处罚的,可以当场作出林业行政处罚决定。

- 《中图法》五大部类中,B大类类名为();()。

- 治疗淋证的基本原则是()

- 人的特点及其对教育的要求是什么?人的自然性、社会性、受动性、能动性及共性与个性是什么?

- 根据国网公司基本建设技经工作管理办法,预备费的使用应遵循哪些原则?

- The water isn't warm enough for us ___.

- 把0.05 mol NaOH分别加入到下列100 mL溶液中,溶液的导电能力变化不大的是[ ]A.自来水B.0.5 mol/L 盐酸C.0.5 mol/L 醋酸D.0.5 mol/L 氢氧化钡