-

题目: 问答题

ABC会计师事务所负责审计甲股份有限公司(上市公司)2013年度财务报表,A注册会计师担任审计项目合伙人。相关资料如下:

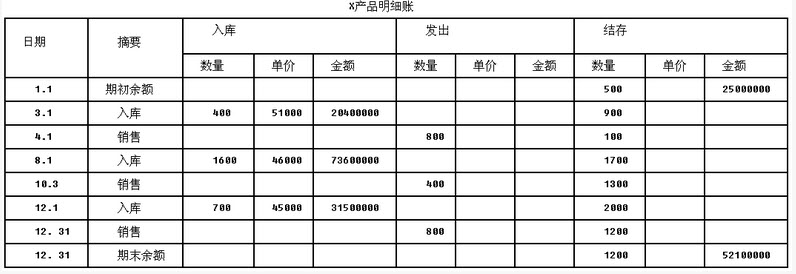

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?答案不对?请尝试站内搜索

- 下列可以鉴别酵母菌和类酵母菌的培养基为()

- 对已经抵押过的房产,若房产总价扣减净值后仍有余额,不可以申请再抵押。()

- 招标人在法律、法规允许的条件下直接进行专业工程发包,分包人使用总包人的脚手架而应发生的费用,属于工程量清单中的()

- 对鉴别上、下运动神经元瘫痪没有意义的是()

- 湿式喷水灭火系统的组成包括()。

- 行政行为撤销的条件有()。

- 合金化的目的(作用)是什么?(弄清具体内容)

- 在对猪胴体进行分割时,按我国的划分标准:将猪胴体的前端去掉肩部,后端去掉臀腿部,余下的中段肉体从脊椎骨下4~6cm处平行切开的上部肉段是().

- 马斯洛、赫茨伯格、麦格雷戈等学者理论中蕴含的关于人的假设是()A.经济人假设B.自我实现人假设C.社会人假设D.复杂人假设

- 什么是锻造?锻造与其他成形方法相比最显著的特点在哪里?