-

题目: 问答题

综合题:A上市公司在2014年度利润分配及资本公积转增股本实施公告中披露的分配方案主要信息:每10股送2股派发现金红利0.5元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增4股。

股权登记日:2015年3月1日(注:该日收盘价为49元);除权(除息)日:2015年3月2日(注:该日的开盘价为32元);新增可流通股份上市流通日:2015年3月3日;现金红利到账日:2015年3月15日。

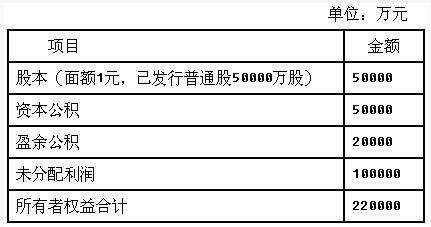

A上市公司在实施利润分配前,所有者权益情况如下表所示:

要求:

(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?

(2)计算确定A上市公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

(3)假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?

(4)计算A上市公司在2015年3月2日除权(除息)日的参考价。

(5)分析A公司2014年度利润分配及资本公积转增股本方案对股东的影响。答案不对?请尝试站内搜索

推荐知识点:

- 《项目融资业务指引》第四条就建立完善的项目融资操作流程和风险管理措施如何进行规定?

- 低位肠梗阻与高位肠梗阻不同之处主要是()

- 临产后观察先露下降程度的标志是下列哪一项()

- 哪类食物中所含的必需氨基酸种类齐全、数量充足、比例适当,被称为优质蛋白()

- 中国人民解放军根据(),从1997年7月1日零时开始履行香港防务职责

- 女,57岁,主诉:牙龈反复肿痛2个月。检查:多数牙的牙龈肥大增生,牙周溢脓,牙齿松动、移位,全身患有高血压、心脏病、神经衰弱。如果怀疑此患者有糖尿病,为了确诊,该病最应做的一项体检是()。

- 混床再生好坏的关键是()。

- 关于职业病的防治,用人单位应承担的责任和义务包括()。

- 热油加热零件安装属于()。